作者:对冲王语嫣

来源:FunofHedgeFunds(ID:FunofHedgeFunds)

1、贴水是个什么水

在A股市场进行股票阿尔法策略交易,若想剥离市场β,又无法实现用个股对冲,最常用的便是用股指期货进行对冲来剥离大盘的涨跌,从而将选股的阿尔法收益转化为绝对收益来实现。

股指期货是指以股票指数为标的的金融期货合约,一般约定在未来某个时刻进行交割。然而由于期货合约与股票指数是在两个不同的市场进行实时交易,两者价格走势不可能完全是同步的,因此期货与现货的价格之差就被称之为“基差”。

在实际操作中,简单地来讲,如果股指期货价格高于现货价格,我们就称之为“升水”;而如果期货价格低于现货股指价格,我们就称股指期货处于“贴水”。

正常情况下,如果市场平稳,大家假设股票指数的点位不会发生变化的话,通常股指期货会微微贴水,这是由于股票指数有分红除息导致的,尤其是在4-8月分红季期间是相对明显的。目前三个股指期货品种中,上证50和沪深300股指对应的分红率会高一些,而中证500股指的分红率几乎可以忽略。

不过,这是正常情况。

如果市场处于上涨的过热状态,投资者对股票市场有着乐观预期,认为未来股票指数仍然会持续上涨,就会给交割日期远于现货指数的股指期货合约更高的定价,因此股指会处于升水状态。

而如果在市场大幅下跌的情况下,投资者对未来有着悲观预期,认为未来下跌还会持续,因此就会对股指期货的定价比现货更低,因此股指会处于贴水状态。

在2015年股灾之后,尤其是2016年初熔断之后,A股的三个股指期货基本大部分时间处于“不正常情况”,尤其是中证500股指期货,深度贴水成为常态。

而导致股指贴水的原因主要是股灾之后交易政策的收紧,导致流动性枯竭,同时叠加悲观情绪造成大幅贴水。之后股指期货经历过四次逐步放开,其中第三次(2018年12月3日)和第四次(2019年4月22日)松绑之后,股指的流动性和活跃度已经大幅恢复。

2、贴水究竟有多深

那么问题来了,当我们说贴水很深的时候,这个水到底是有多深呢?为什么负基差大幅加深的时候,量化大佬们叫着建仓难,持仓净值却有可能大幅上涨呢?

这里就涉及到基差贴水应该看哪个指标的问题了。

以沪深300股指期货为例,目前活跃合约有四个,分别是当月、次月、季月和次季月,如果我们拉出当前基差值来看一看,是这样的:

实时基差比率,计算的是当前合约价格与指数之间基差的比率,结合距离其到期交割日的天数进行年化处理之后的实时年化基差比率的波动通常是比较大的。

比如当前沪深300当月合约与指数之前基差为-35.84,实时基差比率为-0.96%。如果想看年化水平,那么当前交易日距离交割日3月20日还有5个交易日(含今天),因此年化基差为48.07%。当然不要被48.07%的年化基差吓到,这个代表的是当前这个当月合约的实时基差进行年化之后的水平,而当前次月合约的这个指标是15.32%,季月和次季月更低,而且本月合约已经临近交割,要想建仓的话完全可以选一个更划算的合约建仓。

而前一天,也就是上周五,市场相对平稳的时候,这个实时基差比率是-0.03%,也就是贴水基本快要收完了,年化也就1%左右的水平。那么今天比前一天的基差变化了-0.93%,意味着alpha策略的存量持仓净值当天会多出0.93%的浮盈(不考虑结算价影响),这是alpha收益之外基差波动带来的净值波动,理论上到了交割日是要收敛回去的,因此大家在查看alpha策略收益净值的时候要考虑这个因素。

而同理,如果今天的负基差比昨天收窄了,反映到净值上就会产生alpha损益之外的浮亏,这时也不必沮丧,因为负基差成本是在建仓时候就基本锁定的,持仓之后的基差的波动更多地带来的是浮盈和浮亏,只有在平仓时才会实现。

而跨期基差比率,则代表着实际操作中的建仓和滚动展期所承受的基差幅度,因为如果新开仓,或者持有的合约到期要展期到下一月,这时查看合约之间的跨期基差比率则更有意义。

前文的例子中,当前次月与当月之间的基差比率年化后为-6.12%,季月与当月年化基差比率为-5.09%,次季月与当月年化基差比率为-4.87%,那么用这三个合约的持仓量进行加权后,得到沪深300股指期货合约的年化贴水率在5.39%,这个数字则更加适合用来衡量alpha策略所“锁定”的贴水成本。

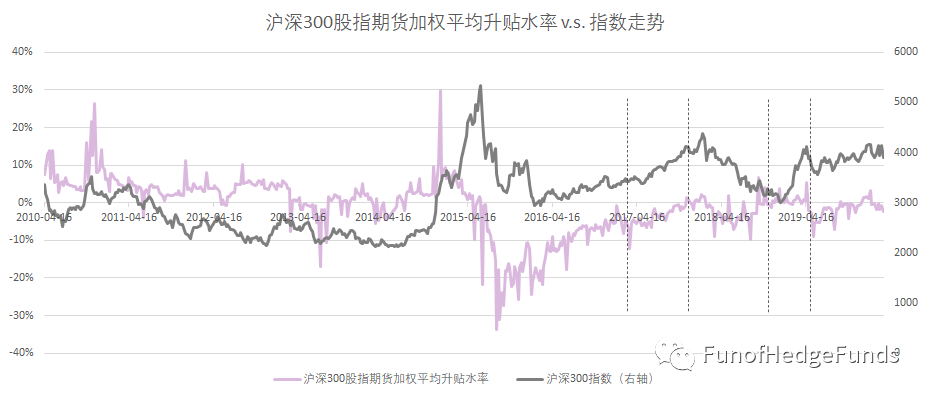

下图是沪深300股指期货上市以来的跨期年化基差比率,也就是升贴水成本。可以看到在2015年6月股灾之前,股指期货交易没有受限的时候,基本上都是以升水为主,只有在2012年底部区域附近出现了短暂的贴水时期。而在2015年股灾之后也即股指交易受限开始,跨期基差比率达30%以上,表明那段时间的alpha策略平均对冲成本已经超过选股阿尔法所能实现的收益。而到了股指第一次松绑(第一根虚线)之后,股指贴水出现大幅收敛,且从那之后便以-5%左右为中枢进行震荡。

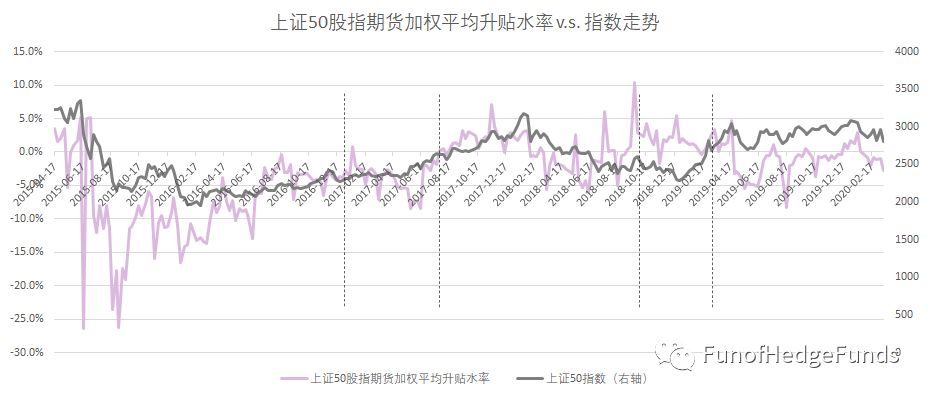

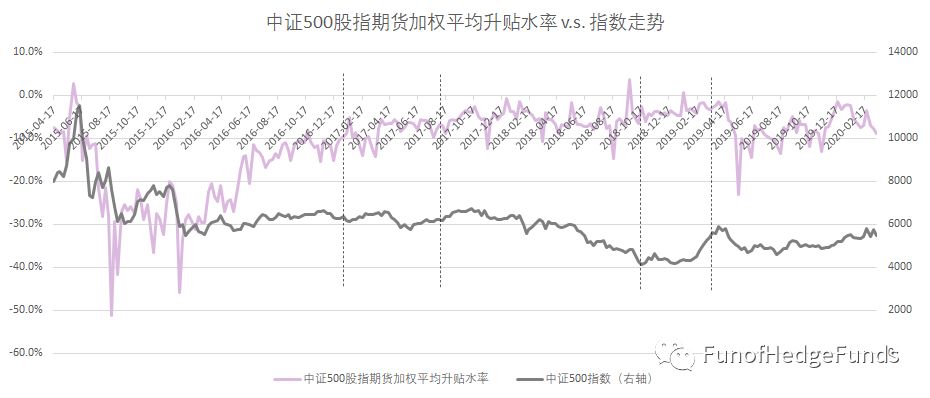

另外两个指数品种:

简言之,实时基差比率更多地用来分析持仓alpha策略的净值波动。跨期年化基差比率来衡量alpha策略的贴水成本(或升水收益)则更有意义。

3、深度贴水还会长期存在吗

经历过2015年股灾的小伙伴们对当时市场的断崖式下跌还心有余悸,而从那以来股指期货以贴水的时候居多,一直到2018年底才有所转。

那么问题来了:深度贴水还会再次出现吗?

要回答这个问题,首先回归一下深度贴水出现的本源,主要有三个因素:一、股指期货限制交易政策导致的流动性枯竭、二、熊市悲观情绪的叠加、三、市场套利机制的缺失。

首先说第一个因素,股指限制交易,这里面包括三个举措:开仓手数限制、手续费大幅提高、保证金水平大幅提升。这三个举措招招都是抑制流动性的杀器,抽干成交量和活跃度立竿见影。好在自此之后股指期货经历过四次逐步放开,其中第三次(2018年12月3日)和第四次(2019年4月22日)松绑之后,目前的开仓手数上限(500手)、交易手续费和保证金水平已经基本不影响绝大多数投资者的操作了,我们也观察到股指期货市场的流动性和活跃度已经大幅恢复。

第二个因素:熊市的悲观情绪。正如前文和图中所分析,牛市预期的时候往往伴随升水,熊市预期的时候才伴随大幅贴水。其实我们发现贴水最深的时候往往是市场的阶段性底部,因为那是悲观情绪释放最充分的时候。

第三个因素,市场套利机制的缺失。在当前A股市场由于股票现货缺少成熟做空机制(融券一方面券源稀少,另一方面成本高企),导致很长时间以来期现套利策略只能做一边,也就是出现升水的时候通过做多现货做空期货来套利,但是无法反向操作,因此股指期货出现很长时间的深度贴水。然而这一切伴随着ETF期权和股指期权的出现被改变了。大家发现一直以来上证50的贴水幅度长期小于沪深300和中证500,这固然有这几年来相对强于另外两个指数的原因,但是不能忽视的另外一个重要因素是50ETF期权的存在:因而上证50股指期货不光是升水时可以套利,贴水也可以反向套利。一旦深度贴水出现,对冲基金们就可以用期权合成50ETF空头,另外买入上证50股指期货进行套利。

自2019年12月23日起,沪深300股指期权和300ETF期权也开始上市交易。那么同理,我们认为沪深300股指期货深度贴水的基础也不复存在了:一旦深度贴水出现,投资者完全可以用ETF期权合成300ETF空头或者用股指期权合成300指数空头,同时买入对应股指期货进行套利,妥妥地把贴水吃完。

至于中证500股指期货,由于暂时缺少对应的期权品种,可能暂时贴水还会存在,但是鉴于目前股指交易的限制已经几乎放开至受限之前的水平,那么至少目前来看流动性枯竭不再是一个因素。而且50和300品种可以缓解和分流500股指期货作为对冲端的卖空压力。

4、多头替代

虽然我们讨论比较多的是做空股指作为对冲工具,于是贴水是一个成本。但是从另外一个角度来说,如果你想做多,那么股指贴水就是你的朋友。

今天的市场又是惊魂一下午,尤其是创业板指数。写到这里正好美股开盘熔断,又瞄了一眼外盘指数: